🏭 DELTA Q3/68

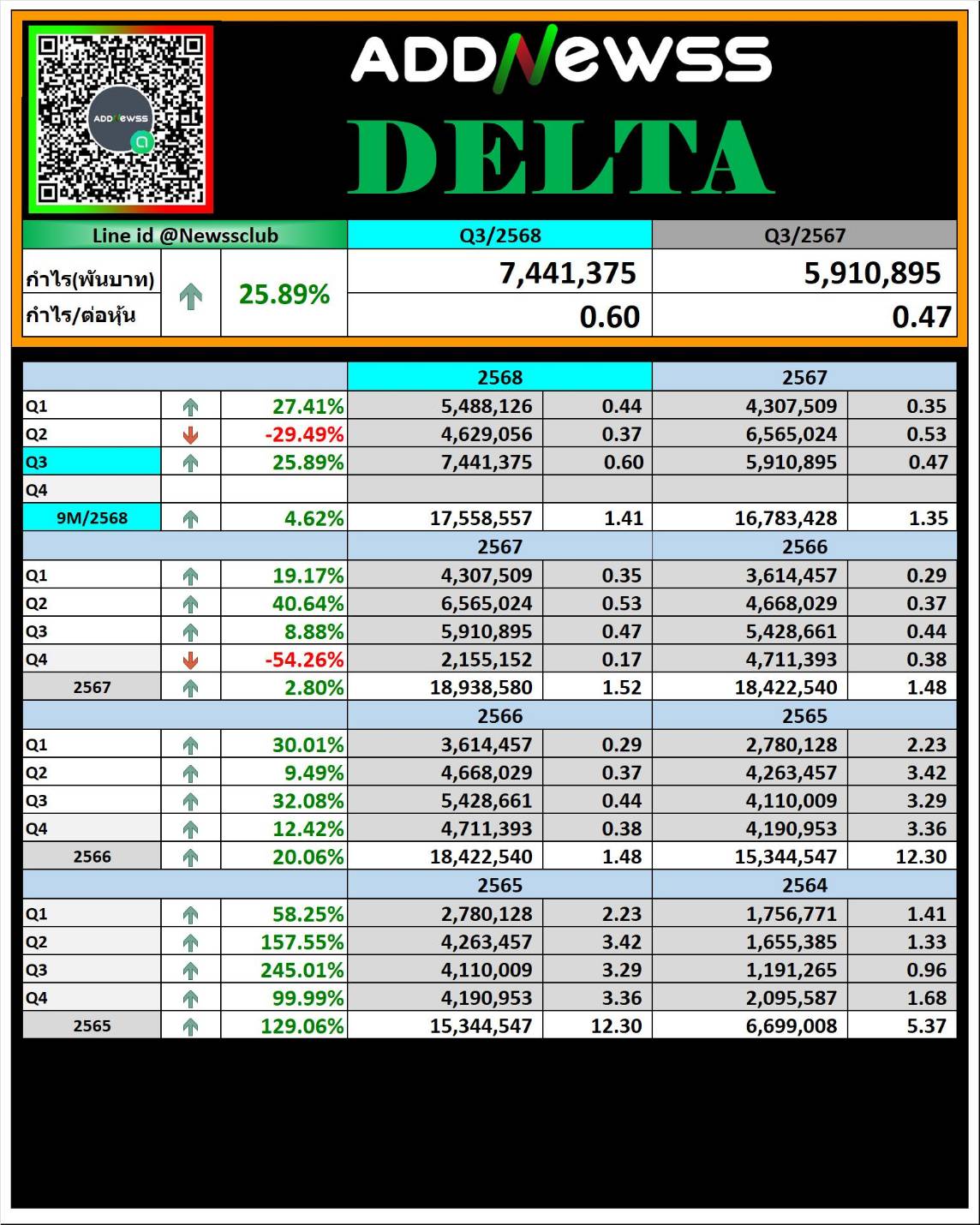

💰 กำไรสุทธิ 7,441 ลบ. (+25.9% YoY, +60.8% QoQ)

📈 รายได้ 53,214 ลบ. (+23.1% YoY)

🧠 ดีมานด์ Datacenter/AI Power หนุนมาร์จิ้น

📊 GM 28.3%, NPM 14.0%, EPS 0.60 บ.

🧾 Pillar Two บันทึกภาษีส่วนเพิ่มในงวด

🏗️ ลงทุน R&D/โรงงานต่อเนื่อง รองรับออเดอร์รอบถัดไป

⚠️ จับตา EV power อ่อนตัว, ความเสี่ยง การค้าสหรัฐ/ภูมิรัฐศาสตร์

#DELTA #สรุปงบQ3 #AI #Datacenter #SET #ไตรมาส3/2568

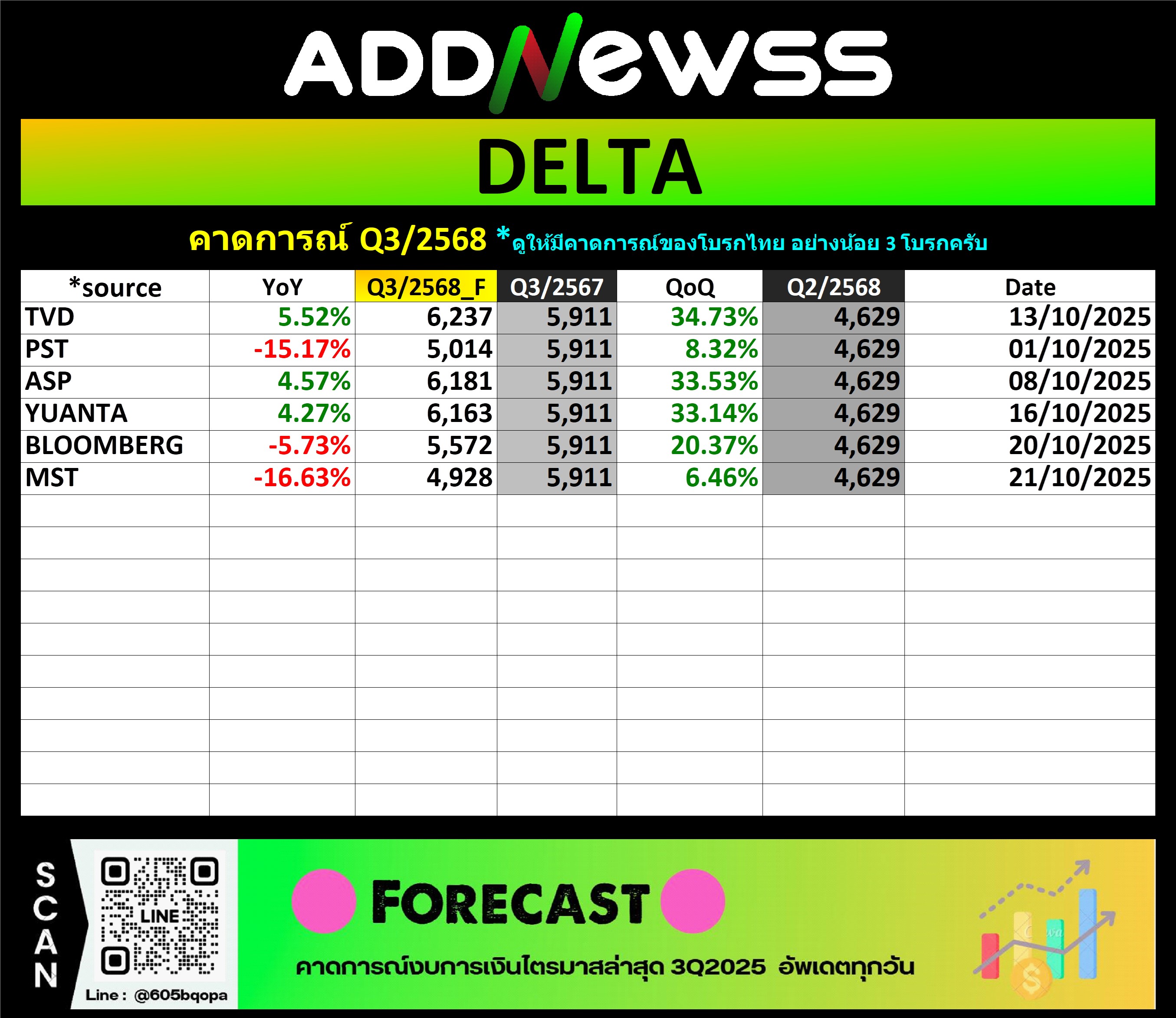

🔮ดูคาดการณ์ พิมพ์ชื่อหุ้นตามด้วย .F

ดูได้ที่ Line นะครับ

⭐เพิ่มเพื่อนก่อน ครับ

Line id : @885jkqlv

สรุปข่าว โดย 🤖Ai

DELTA Q3/68 ทำสถิติกำไรสูงสุดใหม่ 7.44 พันลบ. หนุนด้วยดีมานด์ดาต้าเซ็นเตอร์–AI พุ่ง กำไรโต 61% QoQ มาร์จิ้นดีขึ้นชัด

🔍 ตัวเลขเด่นไตรมาส 3/2568

รายได้ 53,214 ลบ. +23.1% YoY, +19.6% QoQ

Gross profit 15,085 ลบ. มาร์จิ้น 28.3% สูงขึ้นทั้ง YoY/QoQ

กำไรจากการดำเนินงาน 7,504 ลบ. คิดเป็น 14.1% ของรายได้

กำไรสุทธิ 7,441 ลบ. +25.9% YoY, +60.8% QoQ, EPS 0.60 บ. มาร์จิ้นสุทธิ 14.0% (สถิติสูงสุดใหม่)

โครงสร้างรายได้ แรงส่งหลักจาก Server/Networking/Datacenter Power ตามกระแส AI; ฝั่ง EV power ยังชะลอจากดีมานด์อ่อนใน EU/US

งบดุล ณ 30 ก.ย. 68: สินทรัพย์รวม 144,793 ลบ., ส่วนของผู้ถือหุ้น 90,775 ลบ.; ลูกหนี้การค้า 47,108 ลบ., สินค้าคงเหลือ 32,955 ลบ., PPE 44,280 ลบ. (ลงทุน R&D/ขยายกำลังผลิตต่อเนื่อง)

ภาษีเสาหลักที่สอง (OECD Pillar Two) บันทึก “ภาษีส่วนเพิ่ม” ในไตรมาสนี้ 1,033 ลบ.; สะสม 9 เดือน 2,421 ลบ.

สถานะผู้สอบบัญชี (สอบทาน): ไม่มีข้อสังเกตที่ทำให้เชื่อว่า งบไม่ได้เป็นไปตาม มาตรฐาน ฉบับที่ 34 (รีวิวโดย EY, 24 ต.ค. 68)

ปันผลที่ประชุมสามัญปี 68 อนุมัติ จ่ายงวดปี 67 ที่ 0.46 บ./หุ้น (ข้อมูลประกอบงบ)

🧭 วิเคราะห์ & มุมมอง โดย 🤖Ai

ธีม AI–ดาต้าเซ็นเตอร์หนุนรอบใหญ่: ยอดขายกลุ่ม Power สำหรับเซิร์ฟเวอร์/เน็ตเวิร์ก/ดาต้าเซ็นเตอร์ขยายแรงตามเทรนด์เพิ่มกำลังไฟ–ประสิทธิภาพพลังงานเพื่อรองรับงาน AI ส่งผลให้ ยอดขาย–มาร์จิ้น เด่นพร้อมกัน (GM 28.3%)

คุม OPEX ได้ผล + รายการพิเศษช่วย: ต้นทุน/ค่าใช้จ่ายบริหารยังคุมได้ ขณะเดียวกันมีรายการ เงินชดเชยจากการผิดสัญญาทางการค้า และ กำไรอัตราแลกเปลี่ยน ช่วยพยุงกำไร (เปิดเผยในงบส่วนงาน)

ความเสี่ยงที่ต้องเฝ้า: (1) ดีมานด์ EV Power ยังอ่อนใน EU/US, (2) ภูมิรัฐศาสตร์/การค้า และ ภาษีตอบโต้ ในตลาดสหรัฐ, (3) ผลกระทบ OECD Pillar Two ต่ออัตราภาษีที่แท้จริงในระยะต่อไป

ฐานะการเงินแข็งแรง–ลงทุนต่อเนื่อง: PPE เพิ่มขึ้นต่อเนื่องจากการลงทุน R&D/โรงงานใหม่ในไทย–อินเดีย ช่วยรองรับคำสั่งซื้อรอบถัดไป; ลูกหนี้–สต็อกเพิ่มสอดคล้องการขยายยอดขาย (ต้องติดตามรอบหมุน)

📌 สรุปเชิงกลยุทธ์ (สำหรับนักลงทุนข่าว)

DELTA กำลัง เกาะเมกะเทรนด์ AI/ดาต้าเซ็นเตอร์ อย่างเป็นรูปธรรม ทั้งด้านยอดขายและมาร์จิ้น

ระยะสั้น กำไรมีแรงส่ง จากคำสั่งซื้อ AI Power, แต่ควร กันความผันผวน จากภาษี–การค้า–Fx และจังหวะรับรู้รายได้

ระยะกลาง–ยาว แผนลงทุน R&D/กำลังผลิต คือคีย์ต่อความยั่งยืนของมาร์จิ้นและความสามารถแข่งขัน

===========

🏭 DELTA Q3/68

💰 กำไรสุทธิ 7,441 ลบ. (+25.9% YoY, +60.8% QoQ)

📈 รายได้ 53,214 ลบ. (+23.1% YoY)

🧠 ดีมานด์ Datacenter/AI Power หนุนมาร์จิ้น

📊 GM 28.3%, NPM 14.0%, EPS 0.60 บ.

🧾 Pillar Two บันทึกภาษีส่วนเพิ่มในงวด

🏗️ ลงทุน R&D/โรงงานต่อเนื่อง รองรับออเดอร์รอบถัดไป

⚠️ จับตา EV power อ่อนตัว, ความเสี่ยง การค้าสหรัฐ/ภูมิรัฐศาสตร์

#DELTA #สรุปงบQ3 #AI #Datacenter #SET #ไตรมาส3/2568

แหล่งข้อมูล: จดหมายชี้แจงผลการดำเนินงาน Q3/2568 ของบริษัท, หมายเหตุประกอบงบการเงินระหว่างกาล, และรายงานการสอบทานโดยผู้สอบบัญชี (EY) วันที่ 24 ต.ค. 2568.