💯คัดเฉพาะหุ้นโตเกิน 100%

👀 ดูได้ที่ Line ครับ

👇👇

🔥Line id : @newssclub

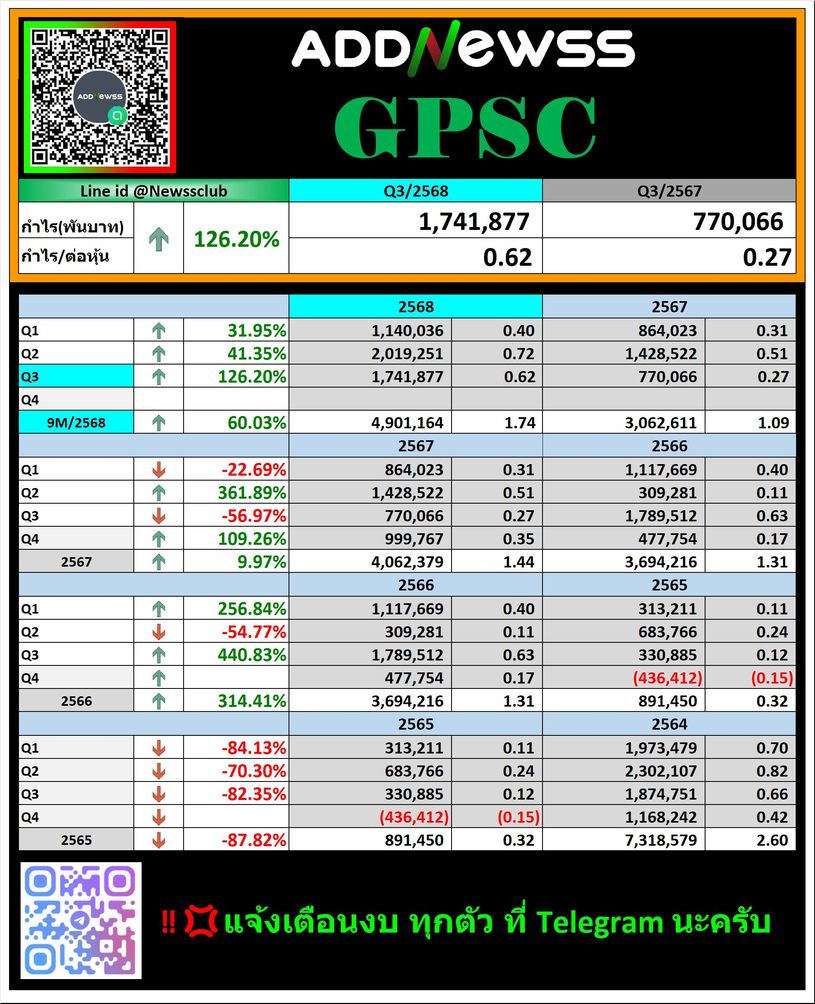

🏭 GPSC Q3/68

💰 กำไรสุทธิ 1,741.9 ลบ. โต +126%YoY

📈 รายได้รวม 21,554.6 ลบ. (+2.4%YoY)

💵 หนุนโดย Gross Margin ขยายตัว + กำไรขายเงินลงทุน + ดอกเบี้ยจ่ายลด

📉 FX loss ลดลง YoY, แต่ยังมีส่วนแบ่งขาดทุนจากบริษัทร่วม

🏦 D/E 1.38 เท่า ฐานะการเงินดีขึ้น

📊 สินทรัพย์รวม 270,147 ลบ. (ลดจากสิ้นปี), ส่วนของผู้ถือหุ้นใหญ่ 108,542 ลบ. (เพิ่มขึ้น)

🧩 โฟกัสบริหารต้นทุนเชื้อเพลิง–เดินเครื่องโรงไฟฟ้าเต็มกำลัง หนุนมาร์จิ้นต่อเนื่อง

#GPSC #สรุปงบQ3 #หุ้นโรงไฟฟ้า #SET #ผลประกอบการ

(ตัวเลขกำไรสุทธิและสถานะผู้สอบบัญชีอ้างอิงแบบสรุปผลการดำเนินงาน F45 ของบริษัท, งบรวมไตรมาส 3/2568 — ไม่มีเงื่อนไข)

🤖 ทดสอบสรุปข่าวโดย Ai 🤖

พาดหัวข่าว

GPSC Q3/68 กำไรสุทธิพุ่ง 126%YoY แตะ 1.74 พันลบ. หนุนโดยอัตรากำไรขั้นต้นดีขึ้น–กำไรขายเงินลงทุน และต้นทุนการเงินลดลง

สรุปผลประกอบการ

อ้างอิงตัวเลขจากงบการเงินรวมไตรมาส 3/2568 (สอบทาน) และเทียบกับไตรมาส 3/2567

1️⃣ ตัวเลขสำคัญ

รายได้รวม: 21,554.6 ลบ. (+2.39% YoY)

กำไรขั้นต้น: 3,409.4 ลบ. (+20.02% YoY) → Gross Margin 15.82%

กำไรจากการดำเนินงาน (EBIT): 3,577.5 ลบ. (+47.56% YoY)

กำไรสุทธิส่วนของผู้ถือหุ้นใหญ่: 1,741.9 ลบ. (+126.20% YoY) → Net Margin 8.08%

หมายเหตุ: “กำไรจากการดำเนินงาน” คำนวณเชิงวิเคราะห์เป็น EBIT = กำไรก่อนภาษี + ต้นทุนทางการเงิน

2️⃣ รายได้และค่าใช้จ่าย

รายได้หลัก: รายได้จากการขายและการให้บริการ 21,555 ลบ. (+2.4% YoY)

ต้นทุนขายฯ: 18,152 ลบ. ลดลงเล็กน้อย YoY ส่งผลให้ Gross Margin ขยายตัว

Other items ที่โดดเด่น:

กำไรจากการจำหน่ายเงินลงทุนในบริษัทร่วม (รายการพิเศษ) 783 ลบ.

ขาดทุนอัตราแลกเปลี่ยน -453 ลบ. (ดีขึ้นจาก -935 ลบ. ปีก่อน)

ต้นทุนการเงิน 1,240 ลบ. (ลดลงจาก 1,476 ลบ. YoY)

ส่วนแบ่งขาดทุนจากบริษัทร่วม/ร่วมค้า -415 ลบ. (กดดันบางส่วน)

3️⃣ ปัจจัยที่มีผลต่อกำไร

มาร์จิ้นดีขึ้น จากต้นทุนเชื้อเพลิง/ต้นทุนผลิตที่ลดลงเมื่อเทียบกับปีก่อน

รายการพิเศษ: กำไรจากการขายเงินลงทุนในบริษัทร่วม หนุนกำไร ไตรมาสนี้

ภาระดอกเบี้ยลดลง ช่วยยกระดับ EBIT และกำไรก่อนภาษี

4️⃣ สำรองหนี้ / NPL (สำหรับธนาคาร)

ไม่เกี่ยวข้อง (GPSC เป็นกลุ่มโรงไฟฟ้า)

5️⃣ ความเห็นผู้สอบบัญชี

ไม่มีเงื่อนไข (clean review) ตามแบบสรุปผลการดำเนินงาน (F45).

6️⃣ ฐานะการเงิน

สินทรัพย์รวม: 270,147 ลบ. (ลดลงจาก 288,136 ลบ. ณ สิ้นปี 2567)

หนี้สินรวม: 149,866 ลบ. (ลดลงจาก 168,994 ลบ.)

ส่วนของผู้ถือหุ้นใหญ่: 108,542 ลบ. (เพิ่มจาก 107,558 ลบ.)

D/E (หนี้สิน/ส่วนของผู้ถือหุ้นใหญ่): 1.38 เท่า — ลดลงจากปลายปีก่อน สะท้อนเลเวอเรจที่ดีขึ้น

7️⃣ แนวโน้ม / ความเสี่ยงในอนาคต

ติดตาม ราคาก๊าซ/ถ่านหิน และ การเดินเครื่องโรงไฟฟ้า (availability) ซึ่งมีผลต่อมาร์จิ้น

โครงการลงทุนใหม่และการบริหารต้นทุนพลังงานจะเป็นตัวแปรหลักต่อ Spread และกำไร ไตรมาสถัดไป

8️⃣ ภาพรวมกลุ่มอุตสาหกรรม (Sector Comparison)

โดยภาพรวม กลุ่มโรงไฟฟ้า ได้แรงหนุนจาก ต้นทุนเชื้อเพลิงที่ผันผวนลดลง YoY ทำให้มาร์จิ้นดีขึ้นในหลายบริษัท (ทิศทางสอดคล้องกับ GPSC)

9️⃣ สรุปโทนข่าว (Sentiment)

เชิงบวก — กำไรสุทธิเติบโตเด่นจากมาร์จิ้นที่ดีขึ้น + รายการพิเศษ + ภาระดอกเบี้ยลดลง แม้ยังมีแรงกดดันจากส่วนแบ่งขาดทุน/FX บางส่วน

🔟 Key Metrics Summary Box

รายการ Q3/68 %YoY %QoQ

รายได้รวม 21,554.6 ลบ. +2.39% n/a

กำไรขั้นต้น 3,409.4 ลบ. +20.02% n/a

กำไรจากการดำเนินงาน (EBIT) 3,577.5 ลบ. +47.56% n/a

กำไรสุทธิ (ส่วนของผู้ถือหุ้นใหญ่) 1,741.9 ลบ. +126.20% n/a

Gross Margin 15.82% ↑ n/a

Net Margin 8.08% ↑ n/a

D/E 1.38 เท่า ↓ →