🔥 IVL Q3/2568

‼️💢แจ้งเตือนงบ ทุกตัว ที่ Telegram ครับ

🔗Link เข้ากลุ่ม ครับ

🏭 IVL Q3/68

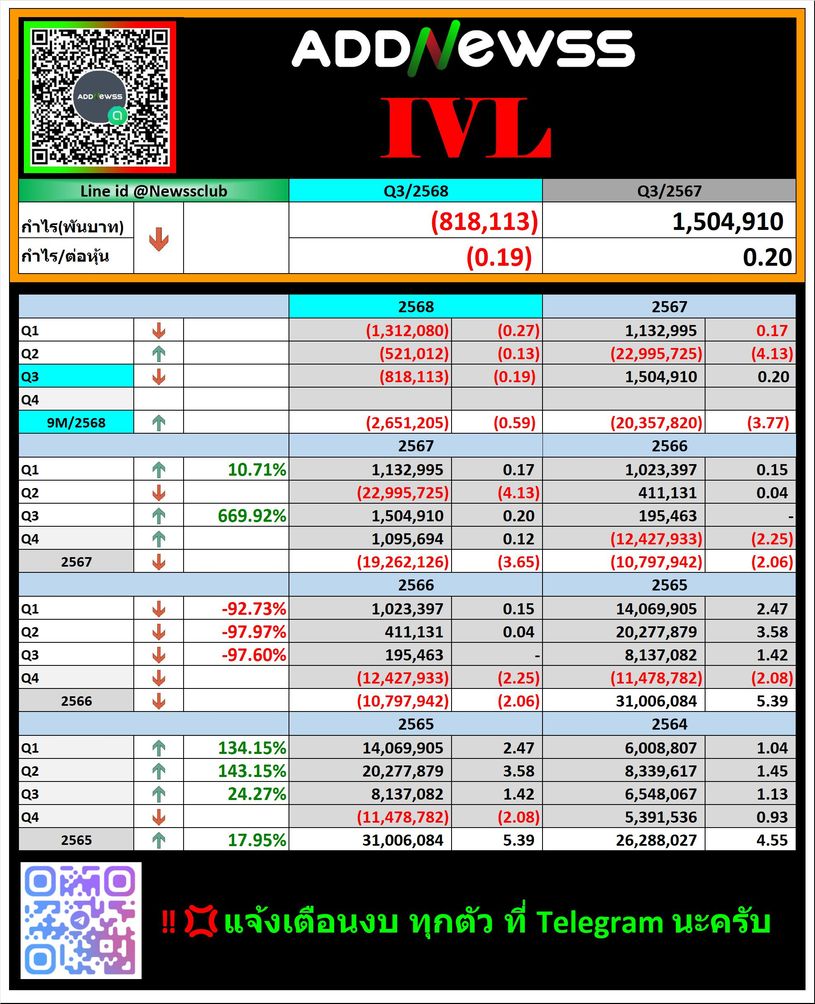

💰 กำไรสุทธิส่วนผู้ถือหุ้นใหญ่ ขาดทุน 818 ลบ. พลิกจากกำไร 1,505 ลบ. YoY

📈 รายได้รวม 111,451 ลบ. (-19.6%YoY) รายได้จากการขายหด ~20%

💵 Gross margin ลดเหลือ 10.7% กดกำไรจากกิจกรรมดำเนินงานเหลือราว 1.6 พันลบ. (-73%YoY)

📉 Net margin -0.7% สะท้อน spread ปิโตรเคมี–โพลีเอสเตอร์ยังอ่อน และภาระดอกเบี้ยกดกำไร

🏦 D/E 2.95 เท่า โครงสร้างทุนยังใช้หนี้ระดับสูง ใกล้เคียงสิ้นปี 67

📊 สินทรัพย์รวม 552,208 ลบ. เพิ่มเล็กน้อย ขณะที่หนี้สินรวมขยับเป็น 412,299 ลบ.

🧩 มุมมองโดยรวม: ผลประกอบการ Q3 ยังอ่อนจากวัฏจักรปิโตรเคมี แต่ 9M68 ขาดทุนแคบลงมากจากปีก่อน หาก spread ฟื้นและบริษัทคุม CAPEX–หนี้ได้ มีโอกาสหนุนผลการดำเนินงานในระยะถัดไป

#IVL #สรุปงบQ3 #หุ้นปิโตรเคมี #SET #ผลประกอบการ

🤖 ทดสอบสรุปข่าวโดย Ai 🤖

พาดหัวข่าว

IVL Q3/68 พลิกขาดทุน 818 ลบ. จากกำไร 1.5 พันลบ. YoY หลังรายได้หด 20%–กำไรจากกิจกรรมดำเนินงานทรุด 73% กด Net margin ติดลบ

สรุปผลประกอบการ

อ้างอิงตัวเลขจาก งบการเงินรวมไตรมาส 3/2568 (สอบทานแล้ว, หน่วย: พันบาท) และแบบสรุปผลการดำเนินงาน (F45) เฉพาะงบการเงินรวม

1️⃣ ตัวเลขสำคัญ

รายได้จากการขาย (Q3/68)

109,163,033 พันบาท ≈ 109,163 ลบ.

ลดลง 20.6% YoY จาก 137,413,108 พันบาท

รายได้รวม (รวมรายได้อื่น) (Q3/68)

111,450,501 พันบาท ≈ 111,451 ลบ.

ลดลง 19.6% YoY จาก 138,574,649 พันบาท

กำไรขั้นต้น (คำนวณจาก “รายได้จากการขาย – ต้นทุนขายสินค้า”)

Q3/68: 11,730,384 พันบาท ≈ 11,730 ลบ.

Q3/67: 19,354,284 พันบาท

หดตัว 39.4% YoY

Gross margin ลดจาก ~14.1% เหลือ 10.7%

กำไรจากกิจกรรมดำเนินงาน (Operating Profit)

Q3/68: 1,644,570 พันบาท ≈ 1,645 ลบ.

Q3/67: 6,144,054 พันบาท

ลดลงแรง 73.2% YoY สะท้อน spread ปิโตรเคมีและโพลีเอสเตอร์ยังอ่อน

กำไร (ขาดทุน) สุทธิส่วนที่เป็นของผู้ถือหุ้นของบริษัทใหญ่

Q3/68: ขาดทุน 818,113 พันบาท ≈ ขาดทุน 818 ลบ.

Q3/67: กำไร 1,504,910 พันบาท ≈ 1,505 ลบ.

พลิกจากกำไรเป็นขาดทุน (คิดเป็น -154.4% YoY)

Net margin จากบวก ~1.1% เหลือ -0.7%

งวด 9 เดือน (ส่วนของผู้ถือหุ้นบริษัทใหญ่)

9M68: ขาดทุน 2,651,205 พันบาท ≈ 2,651 ลบ.

9M67: ขาดทุน 20,357,820 พันบาท ≈ 20,358 ลบ.

ขาดทุน “แคบลง” ราว 87% YoY สะท้อนการฟื้นตัวเชิงกระแสเงินสดและการบริหารต้นทุนดีขึ้นเมื่อเทียบปีก่อน แม้ไตรมาสล่าสุดยังอ่อนตัว

หมายเหตุ: ไม่มีข้อมูล Q2/68 ในไฟล์นี้ จึงไม่สามารถคำนวณ %QoQ ได้อย่างถูกต้องตามหลักการบัญชี จึงขอรายงานเฉพาะ %YoY

2️⃣ รายได้และค่าใช้จ่าย

รายได้หลัก

รายได้จากการขาย: 109,163 ลบ. ลดลง 20.6% YoY

รายได้อื่น (รวมปันผล, กำไร FX, รายได้อื่น): 2,287 ลบ. โดยมี

รายได้อื่น: 2,210,105 พันบาท ≈ 2,210 ลบ. (เพิ่มจาก 1,082 ลบ.)

กำไรจากอัตราแลกเปลี่ยน: 77 ลบ. (ใกล้เคียงปีก่อน)

→ รายได้อื่นช่วยพยุง แต่ไม่พอชดเชยรายได้จากการขายที่หดลงแรง

ต้นทุนและค่าใช้จ่ายดำเนินงาน

ต้นทุนขายสินค้า: 97,432,649 พันบาท ≈ 97,433 ลบ. ลดลงน้อยกว่ารายได้ ทำให้ gross margin หด

ค่าใช้จ่ายในการจัดจำหน่าย + บริหาร + ผลประโยชน์ผู้บริหาร + ขาดทุน FX ฯลฯ กด กำไรจากกิจกรรมดำเนินงานลงเหลือ 1,645 ลบ.

ต้นทุนทางการเงินและภาษีเงินได้

(ขาดทุน) กำไรก่อนภาษี: -2,069 ลบ. (เทียบกับกำไรก่อนภาษี 2,100 ลบ. ปีก่อน)

ภาษีเงินได้เป็นรายได้ทางภาษี (Tax credit) แต่ยังไม่เพียงพอให้พลิกเป็นกำไร

ไม่มีรายการรายได้พิเศษขนาดใหญ่ ที่ช่วยดึงกำไรให้เด่นเป็นพิเศษในไตรมาสนี้ (จากโครงสร้างงบ ไม่มีรายการ one-off เด่นชัด)

3️⃣ ปัจจัยที่มีผลต่อกำไร

Spread ปิโตรเคมี–โพลีเอสเตอร์ยังอ่อนตัว

รายได้จากการขายหดตัว ~20% YoY ขณะที่ต้นทุนขายลดช้ากว่า ทำให้ gross margin ลดลงจาก 14.1% เหลือ 10.7%

Operating leverage สูง

เมื่อ gross margin หด แต่ค่าใช้จ่ายในการขายและบริหารยังสูง กดกำไรจากกิจกรรมดำเนินงานลง 73% YoY

ค่าใช้จ่ายทางการเงิน

ฐานหนี้สินรวมสูง (ดู D/E ด้านล่าง) ทำให้ต้นทุนดอกเบี้ยเป็นภาระต่อเนื่อง ส่งผลให้ผลประกอบการสุทธิพลิกขาดทุน

9M ยังดีกว่าปีก่อน

แม้ Q3 พลิกขาดทุน แต่ 9M68 ขาดทุนแคบลงจากกว่า 2 หมื่นลบ. เหลือ 2.65 พันลบ. แสดงว่าปีก่อนมีรายการขาดทุนขนาดใหญ่/วัฏจักรต่ำสุดไปแล้วบางส่วน

โดยรวม กำไรที่พลิกเป็นขาดทุนในไตรมาสนี้มาจาก รายได้หด–มาร์จิ้นบาง–ต้นทุนการเงินสูง มากกว่าจะมี one-off ขนาดใหญ่

4️⃣ ความเห็นผู้สอบบัญชี

จากแบบ F45 และงบการเงินแนบ:

ประเภทความเห็นผู้สอบบัญชี: “ไม่มีเงื่อนไข”

แปลว่า งบการเงินรวมไตรมาส 3/2568 จัดทำและนำเสนออย่างถูกต้องตามมาตรฐานการบัญชีที่ใช้บังคับ ไม่มีข้อสังเกตพิเศษเชิงโครงสร้าง

5️⃣ ฐานะการเงิน

อ้างอิงจาก งบฐานะการเงินรวม ณ 30 ก.ย. 2568 (ไม่ได้ตรวจสอบ, หน่วย: พันบาท)

สินทรัพย์รวม

30 ก.ย. 68: 552,207,480 พันบาท ≈ 552,208 ลบ.

31 ธ.ค. 67: 541,551,709 พันบาท ≈ 541,552 ลบ.

→ สินทรัพย์รวมเพิ่มเล็กน้อยราว +2.0% จากปลายปีก่อน

หนี้สินรวม

30 ก.ย. 68: 412,298,583 พันบาท ≈ 412,299 ลบ.

31 ธ.ค. 67: 402,622,106 พันบาท ≈ 402,622 ลบ.

→ หนี้สินรวมเพิ่มราว +2.4% สอดคล้องกับ leverage ที่ยังอยู่ในระดับสูง

ส่วนของผู้ถือหุ้น

ส่วนของผู้ถือหุ้นของบริษัทใหญ่: 128,343,435 พันบาท (จาก 125,950,938 พันบาท)

ส่วนได้เสียที่ไม่มีอำนาจควบคุม: 11,565,462 พันบาท

รวมส่วนของผู้ถือหุ้น: 139,908,897 พันบาท ≈ 139,909 ลบ. (จาก 138,930 ลบ.)

อัตราหนี้สินต่อส่วนผู้ถือหุ้น (D/E)

ใช้รวมหนี้สิน / รวมส่วนของผู้ถือหุ้น

D/E ≈ 412,298,583 / 139,908,897 ≈ 2.95 เท่า

ใกล้เคียงระดับปลายปี 67 (ราว 2.9 เท่า)

→ สะท้อนว่าโครงสร้างทุนยังเน้นหนี้ค่อนข้างมาก ทำให้ผลประกอบการอ่อนไหวต่อวัฏจักรธุรกิจและอัตราดอกเบี้ย

โดยภาพรวม ฐานะการเงิน “ทรงตัวแต่ leverage สูง” สินทรัพย์–หนี้สินเพิ่มเล็กน้อย ขณะที่ส่วนทุนขยับขึ้นจากการเปลี่ยนแปลงกำไรขาดทุนสะสมและส่วนอื่นของส่วนผู้ถือหุ้น

6️⃣ แนวโน้ม / ความเสี่ยงในอนาคต (เชิงวิเคราะห์)

(ไม่พบคำกล่าวผู้บริหารชัดเจนในไฟล์ที่แนบ จึงเป็นมุมมองเชิงวิเคราะห์)

ผลประกอบการของ IVL ยังถูกผูกกับ วัฏจักรปิโตรเคมีและโพลีเอสเตอร์โลก

หาก spread PTA, PET และผลิตภัณฑ์ downstream ฟื้นตัวตาม demand ภาคบรรจุภัณฑ์–สิ่งทอ จะช่วยหนุน gross margin ให้ดีขึ้น

ความเสี่ยงด้านดอกเบี้ยและ leverage

D/E ใกล้ 3 เท่า ทำให้กำไรสุทธิอ่อนไหวต่อดอกเบี้ยขาขึ้น และความผันผวนของค่าเงินบาท

Upside ระยะกลาง

9M68 ขาดทุนลดลงมากเมื่อเทียบปีก่อน แสดงสัญญาณว่า “ฐานร้ายสุด” ของวัฏจักรอาจผ่านไปบางส่วน หากบริษัทควบคุม CAPEX และขายสินทรัพย์ไม่ก่อให้เกิดกระแสเงินสด (non-core) เพิ่มเติม จะช่วยลดภาระหนี้และดอกเบี้ย

7️⃣ ภาพรวมเมื่อเทียบกับกลุ่มอุตสาหกรรม (Sector)

(อ้างอิงความเข้าใจทั่วไปของกลุ่มปิโตรเคมี–โพลีเมอร์ ไม่ใช่ตัวเลขในไฟล์)

ผลประกอบการของ IVL ที่ รายได้และมาร์จิ้นหด–กำไรพลิกขาดทุน ถือว่า สอดคล้องกับภาพรวมอุตสาหกรรมปิโตรเคมีไทยและภูมิภาค ที่ยังถูกกดดันจาก

ส่วนต่างราคาผลิตภัณฑ์ (spread) ต่ำ

อุปทานส่วนเกินจากผู้ผลิตรายใหญ่ในจีน–ตะวันออกกลาง

จุดที่ต่างคือ IVL มีสายธุรกิจ downstream และ global footprint สูง ทำให้การฟื้นตัวอาจเกิดเร็วกว่าโรงโอเลฟิน/อะโรมาติก pure petrochemical บางราย หาก demand ฝั่ง consumer packaging ฟื้น

8️⃣ สรุปโทนข่าว (Sentiment)

โทน: เชิงลบ (Negative Bias)

ขาดทุนสุทธิ 818 ลบ. พลิกจากกำไร 1.5 พันลบ. ในปีก่อน

Gross margin และ operating margin หดตัวแรง

D/E ยังสูงใกล้ 3 เท่า กดดันความยืดหยุ่นทางการเงิน

อย่างไรก็ดี 9M68 ขาดทุนแคบลงมาก YoY สะท้อนการฟื้นตัวบางส่วนในระดับปี ซึ่งเป็นจุด “ผ่อนแรงลบ” ที่นักลงทุนอาจต้องติดตามต่อเนื่อง

🔟 Key Metrics Summary Box

รายการ Q3/68 (ลบ.) Q3/67 (ลบ.) %YoY %QoQ

รายได้รวม 111,451 138,575 -19.6% n.a.

รายได้จากการขาย 109,163 137,413 -20.6% n.a.

กำไรขั้นต้น (คำนวณ) 11,730 19,354 -39.4% n.a.

กำไรจากกิจกรรมดำเนินงาน 1,645 6,144 -73.2% n.a.

กำไรสุทธิส่วนผู้ถือหุ้นใหญ่ -818 1,505 -154.4% n.a.

Gross margin 10.7% 14.1% -23.7%* n.a.

Net margin (ต่อรายได้รวม) -0.7% 1.1% -167.6%* n.a.

สินทรัพย์รวม (ปลายงวด) 552,208 541,552** +2.0% n.a.

รวมหนี้สิน (ปลายงวด) 412,299 402,622** +2.4% n.a.

รวมส่วนของผู้ถือหุ้น (ปลายงวด) 139,909 138,930** +0.7% n.a.

D/E (รวมหนี้สิน / รวมส่วนของผู้ถือหุ้น) 2.95 เท่า ~2.90 เท่า เพิ่มเล็กน้อย n.a.

* การเปลี่ยนแปลงของ margin คิดเป็น % จากฐานเดิม (ไม่ใช่ percentage point)

** เทียบกับสิ้นปี 2567 (31 ธ.ค. 2567)