🔥 CPALL Q3/2568 + คาดการณ์

‼️💢แจ้งเตือนงบ ทุกตัว ที่ Telegram ครับ

🔗Link เข้ากลุ่ม ครับ

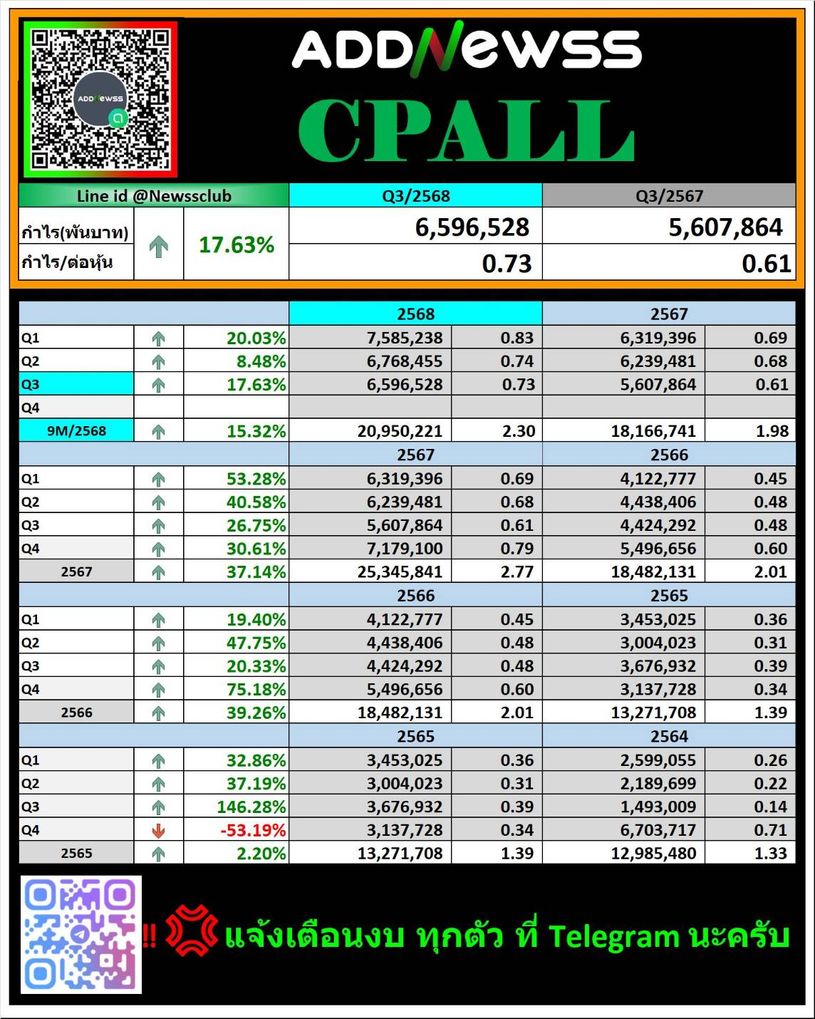

🛒 CPALL Q3/68

💰 กำไรสุทธิ 6,597 ลบ. โตแรง +17.6%YoY

📈 รายได้รวม 250,655 ลบ. (+3.9%YoY)

💵 Gross Margin ขยับขึ้นเป็น 22.8% หนุนกำไรต่อเนื่อง

🏪 เปิดสาขาใหม่ 169 แห่ง รวมทั่วประเทศ 15,764 สาขา

📦 O2O โตดี 7Delivery / All Online สัดส่วน 11%

📉 SG&A เพิ่มตามการขยายสาขา แต่บริหารต้นทุนได้มีประสิทธิภาพ

🏦 เงินสด 40,365 ลบ., Cash Cycle -24 วัน, Net D/E 0.83 เท่า

🧩 เดินหน้าเปิดสาขาใหม่กว่า 700 สาขาในปี 2568 หนุนรายได้ระยะยาว

#CPALL #สรุปงบQ3 #หุ้นค้าปลีก #7Eleven #SET #ผลประกอบการ

หากต้องการเวอร์ชัน ภาพสรุป (Infographic) หรือ โพสต์สั้นแบบเพจข่าว บอกได้เลยครับ!

🤖 ทดสอบสรุปข่าวโดย Ai 🤖

พาดหัวข่าว

“CPALL Q3/68 กำไรพุ่ง 17.6% แตะ 6.6 พันลบ. รับยอดขายโต–บริหารต้นทุนดี แม้ใช้จ่าย SG&A เพิ่ม”

สรุปผลประกอบการ

อ้างอิงงบการเงินรวมไตรมาส 3/2568 (สอบทานแล้ว) และ MD&A

1️⃣ ตัวเลขสำคัญ (ล้านบาท)

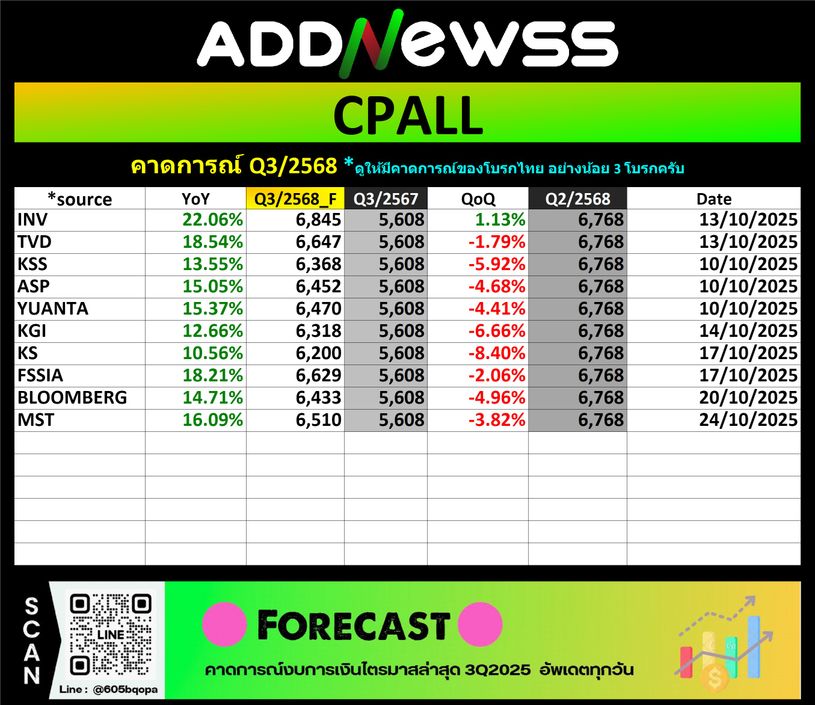

รายการQ3/68Q3/67%YoYรายได้รวม250,655~241,200*+3.9%กำไรขั้นต้น55,24153,160+3.9%Operating Expenses (SG&A)51,00448,575+5.0%EBITDA12,46211,460+8.7%กำไรสุทธิผู้ถือหุ้นใหญ่6,596.55,607.9+17.6%Gross Margin22.8%22.7%↑Net Margin~2.63%2.32%↑

* คำนวณย้อนกลับจากอัตราโต 3.9% YoY ตาม MD&A

2️⃣ รายได้และค่าใช้จ่าย

รายได้รวมเพิ่ม +3.9%YoY จาก:

ยอดขายกลุ่ม ร้านสะดวกซื้อ 7-Eleven โต +5.6% YoY

รายได้ธุรกิจค้าส่ง–ค้าปลีกและศูนย์การค้าปรับขึ้น

การผลักดันช่องทาง O2O เช่น 7Delivery, All Online สัดส่วนรายได้ ~11%

กำไรขั้นต้นเพิ่ม +3.9%YoY นำโดย:

กลยุทธ์สินค้าเน้นโปรดักต์มาร์จิ้นสูง

รายได้กลุ่มอาหาร–เครื่องดื่ม (F&B) เพิ่มขึ้น

SG&A เพิ่ม +5%YoY จาก:

สาขาเปิดใหม่ 169 สาขา

ค่าใช้จ่ายพนักงาน–ค่าสาธารณูปโภคสูงขึ้น

แต่บริษัทรักษาประสิทธิภาพการบริหารต้นทุนได้ดี

3️⃣ ปัจจัยที่มีผลต่อกำไร

✔ ยอดขายสาขาใหม่หนุนรายได้รวม

✔ โครงสร้างสินค้าเอื้อมาร์จิ้นสูงขึ้น (Gross Margin +0.1 ppt)

✔ รายได้จากการใช้พื้นที่–ค่าเช่าเพิ่ม

✔ ควบคุมค่าใช้จ่ายฝ่ายบริหารได้ดี

➡️ ส่งผลให้กำไรสุทธิเติบโตโดดเด่น +17.6%YoY

4️⃣ สำรองหนี้ / NPL

CPALL ไม่ใช่สถาบันการเงิน → ไม่มี NPL แบบธนาคาร

คุณภาพลูกหนี้ดี ระยะเวลาเก็บหนี้เพียง 1.5 วัน

5️⃣ ความเห็นผู้สอบบัญชี

งบสอบทานแล้ว

ไม่มีเงื่อนไข

6️⃣ ฐานะการเงิน (ณ 30 ก.ย. 2568)

เงินสดและเทียบเท่า: 40,365 ลบ. (ลดลง 26% จากสิ้นปี 67 หลังชำระหนี้)

ลูกหนี้การค้า: 4,460 ลบ. (+15.7%)

สินค้าคงเหลือ: 63,692 ลบ. (+4%)

เจ้าหนี้การค้า: 115,711 ลบ. (-9.8%)

วงจรเงินสด (Cash Cycle): ติดลบ 24 วัน (ยังแข็งแกร่งมาก)

หนี้ที่มีภาระดอกเบี้ย: 321,196 ลบ.

Net D/E: ประมาณ 0.83 เท่า (ต่ำกว่ากรอบ covenant 2:1 แบบสบายๆ)

7️⃣ แนวโน้ม / ความเสี่ยง

ปัจจัยบวก:

แผนเปิดสาขาใหม่ 700 สาขาในปี 2568

รายได้ O2O ยังโตต่อเนื่อง

กลยุทธ์เพิ่มสัดส่วนสินค้ามาร์จิ้นสูง (F&B)

ความเสี่ยง:

การบริโภคในประเทศชะลอตัว

ต้นทุนค่าแรง–พลังงานอาจกดดัน SG&A

นักท่องเที่ยวจีนลดลง ต่อเนื่องอาจกระทบทราฟฟิก

8️⃣ ภาพรวมอุตสาหกรรม

ผลประกอบการ ดีกว่ากลุ่มค้าปลีกในตลาดรวม

ช่องทาง O2O ของ CPALL ยังเติบโตเร็วกว่าคู่แข่ง

ร้านสะดวกซื้อมียอดขายต่อสาขาทรงตัว แต่สินค้า F&B หนุนกำไร

9️⃣ สรุปโทนข่าว (Sentiment)

เชิงบวก

กำไรสุทธิ โตแรง +17.6%YoY

Gross Margin ดีขึ้น

EBITDA โต +8.7%YoY

กระแสเงินสด–โครงสร้างหนี้ยังแข็งแรง

ธุรกิจร้านสะดวกซื้อยังเป็นตัวขับเคลื่อนหลัก

🔟 Key Metrics Summary Box

รายการQ3/68%YoY%QoQ*รายได้รวม250,655 ลบ.+3.9%n/aกำไรขั้นต้น55,241 ลบ.+3.9%n/aEBITDA12,462 ลบ.+8.7%n/aกำไรสุทธิ6,596.5 ลบ.+17.6%n/aGross Margin22.8%↑→Net Margin2.63%↑→Cash on Hand40,365 ลบ.↓26% จากสิ้นปี–Net D/E0.83 เท่า→→Cash Cycle-24 วันดี–

* ไม่มีข้อมูล QoQ จากงบรวม