BH

📰 ข่าว : https://addnewss.news/post?sp=BH

👤 ผู้ถือหุ้นใหญ่ : https://addnewss.news/shareholder?symbol=BH

👨💼 ผู้บริหาร ซื้อ/ขาย : https://addnewss.news/md?page=1&symbol=BH

📑 รายงาน 246-2 : https://addnewss.news/246-2?page=1&symbol=BH

💰 BigLot : https://addnewss.news/biglots?symbol=BH

📊 Chart : https://addnewss.news/chart?symbol=BH

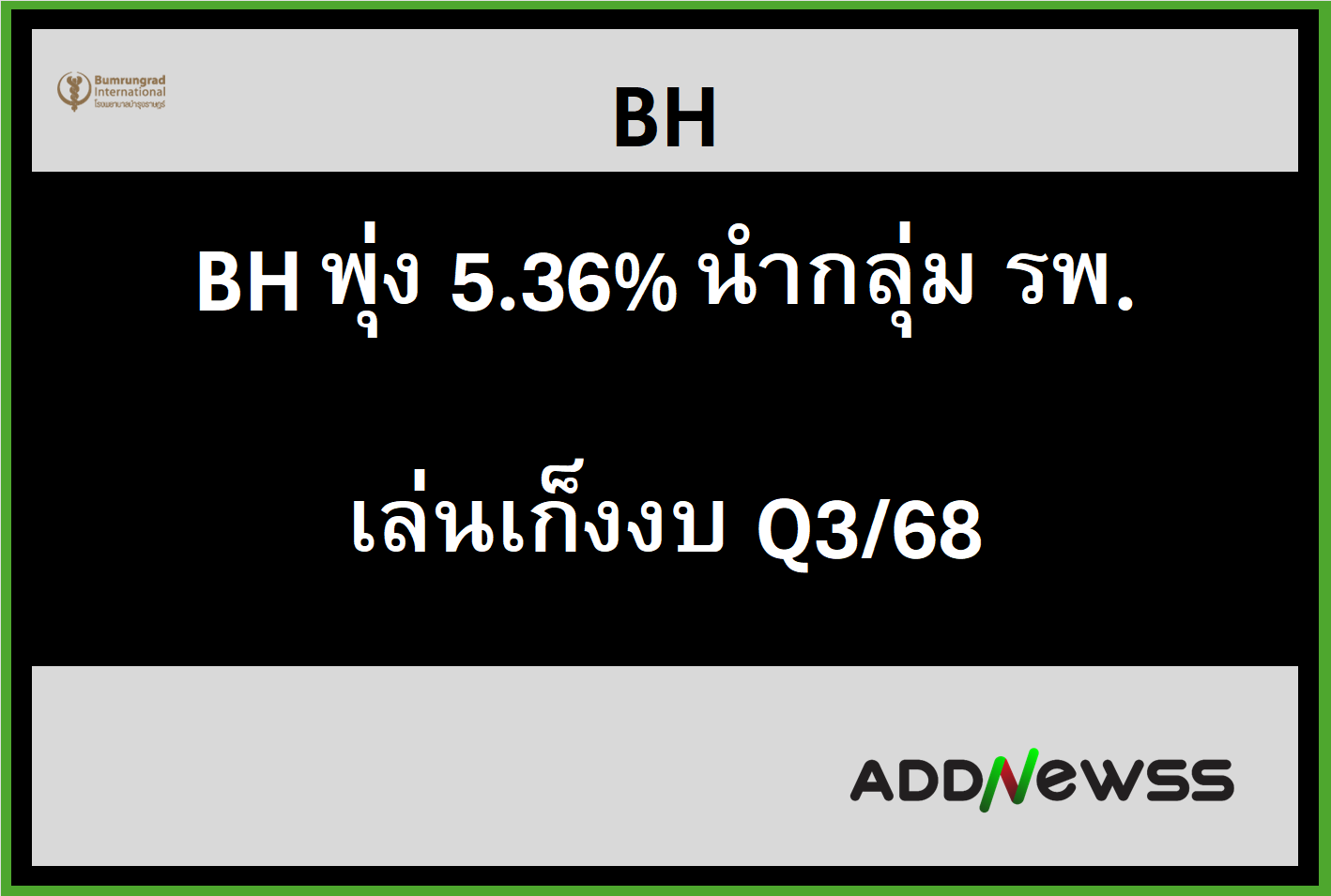

IQ > HILITE: BH พุ่ง 5.36% นำกลุ่ม รพ.เล่นเก็งงบ Q3/68 โตแกร่งรับไซซีซั่น-ผู้ป่วยตอ.กลางฟื้น,valuation ยังต่ำ

Mon, 4 Aug 2025 12:14:41

สำนักข่าวอินโฟเควสท์ (4 ส.ค. 2568)--

BH พุ่ง 5.36% หรือเพิ่มขึ้น 9.00 บาท มาที่ 177.00 บาท มูลค่าการซื้อขาย 892.85 ล้านบาท เมื่อเวลา 12.04 น. จากราคาเปิด 168.00 บาท ราคาสูงสุด 177.50 บาท และราคาต่ำสุด 166.50 บาท

บล.บัวหลวง คาดกำไรหลักของกลุ่ม รพ. (BDMS BH BCH PR9) รวมอยู่ที่ 6.2 พันล้านบาท เพิ่มขึ้น 9% YoY จะลดลง 6% QoQ ตามฤดูกาล โดยปกติแล้ว ช่วงไตรมาส 2 โดยปกติถือเป็นช่วง Low Season ของกลุ่มโรงพยาบาล แต่ BH กลับรายงานกำไรสวนทาง ด้วยการฟื้นตัวที่แข็งแกร่ง

สำหรับต่อจากนี้ Middle East จะกลับมาเป็นผู้เล่นตัวสำคัญ โดยหากดู จำนวนผู้เดินทางเข้าประเทศไทยใน ไตรมาส2/68 จากกลุ่มประเทศตะวันออกกลาง มีถึง 182,000 คน ทรงตัว YoY เพิ่มขึ้น 79% QoQ โดยเฉพาะจากซาอุฯ ที่โตถึง 87% YoY เป็น 58,000 คน

เรายังคงชอบกลุ่ม Healthcare โดยเรามองว่า valuation ตอนนี้ของกลุ่มเทรดต่ำกว่าค่าเฉลี่ยระยะยาวถึง -1SD โดยเรามองว่าไตรมาส 3/68 จะเข้าสู่ high season และข่าวร้ายของกลุ่มนี้ได้รับรู้ไปในราคาหุ้นมากแล้ว

ดังนั้นเราจึงชอบคนที่มีสัดส่วนของรายได้จากชาวต่างชาติสูงเช่น BH และ PR9 เป็น top pick ตอนนี้ นอกจากนี้ เรายังได้ออกรายงาน Upgrade คำแนะนำ BH ขึ้นเป็น "ซื้อ" ราคาเป้าหมายใหม่ 195 บาท

ขณะที่ บล.เอสบีไอ ไทย ออนไลน์ คาดแนวโน้มผลประกอบการไตรมาส 3/68 ของ BH จะฟื้นตัวดีขึ้นหนุนด้วย การเดินทางกลับเข้ามาของผู้ป่วยต่างชาติ โดยเฉพาะกลุ่ม CLMV ,จำนวนผู้ป่วยชาวไทยที่จะเพิ่มขึ้นตามปัจจัยฤดูกาลโดยเฉพาะในโรคระบบทางเดินหายใจ และ การเติบโตของ ธุรกิจ VitalLife(Wellness)ซึ่งมีอัตรากำไรสูงกว่าธุรกิจโรงพยาบาลแบบดั้งเดิม

เราคาดกำไรสุทธิ ปี 68 อยู่ที่ 7,310 ล้านบาท ลดลง 6.0% YoY บนสมมุติฐานรายได้ผู้ป่วยต่างชาติลดลง ที่ 5% YoY และ รายได้จากผู้ป่วยชาวไทยลดลง 5% YoY และ กำไรสุทธิ ปี 69 อยู่ที่ 7,585 ล้านบาท เพิ่มขึ้น 3.8% YoY บนสมมุติฐาน รายได้จากผู้ป่วยต่างชาติ เพิ่มขึ้น 3% YoY และ รายได้จากผู้ป่วยชาวไทยเพิ่มขึ้น 5% YoY พร้อมประเมินมูลค่าพื้นฐานปี 68 ไว้ที่ 200 บาท ด้วยวิธี DCF บนสมมติฐาน WACC ที่ 6.7% และ Terminal Growth rate 1.0% แนะนำซื้อเมื่อราคามีการย่อตัวลงมา

โดย วรินทร ศิรินอก/ศศิธร ซิมาภรณ์

Symbols: BH

✅ หลังเข้ากลุ่มแล้ว

• โปรด อย่าเปลี่ยนชื่อกลุ่ม

• งดส่งสติกเกอร์ / รูปภาพไม่เกี่ยวข้อง

• สอบถามเพิ่มเติม ✉️ ทักแอดมินได้ตลอด

ขอบคุณที่ร่วมเป็นส่วนหนึ่งของกลุ่มคุณภาพครับ 🙏📈

📍ไม่พลาดทุกความเคลื่อนไหวของตลาดหุ้น คลิกเข้ากลุ่มเลย!

เข้ากลุ่มแจ้ง เตือน

ทักไปที่ Line นี้ได้นะครับ

Line id : @212ywubo