TISCO

📰 ข่าว : https://addnewss.news/post?sp=TISCO

👤 ผู้ถือหุ้นใหญ่ : https://addnewss.news/shareholder?symbol=TISCO

👨💼 ผู้บริหาร ซื้อ/ขาย : https://addnewss.news/md?page=1&symbol=TISCO

📑 รายงาน 246-2 : https://addnewss.news/246-2?page=1&symbol=TISCO

💰 BigLot : https://addnewss.news/biglots?symbol=TISCO

📊 Chart : https://addnewss.news/chart?symbol=TISCO

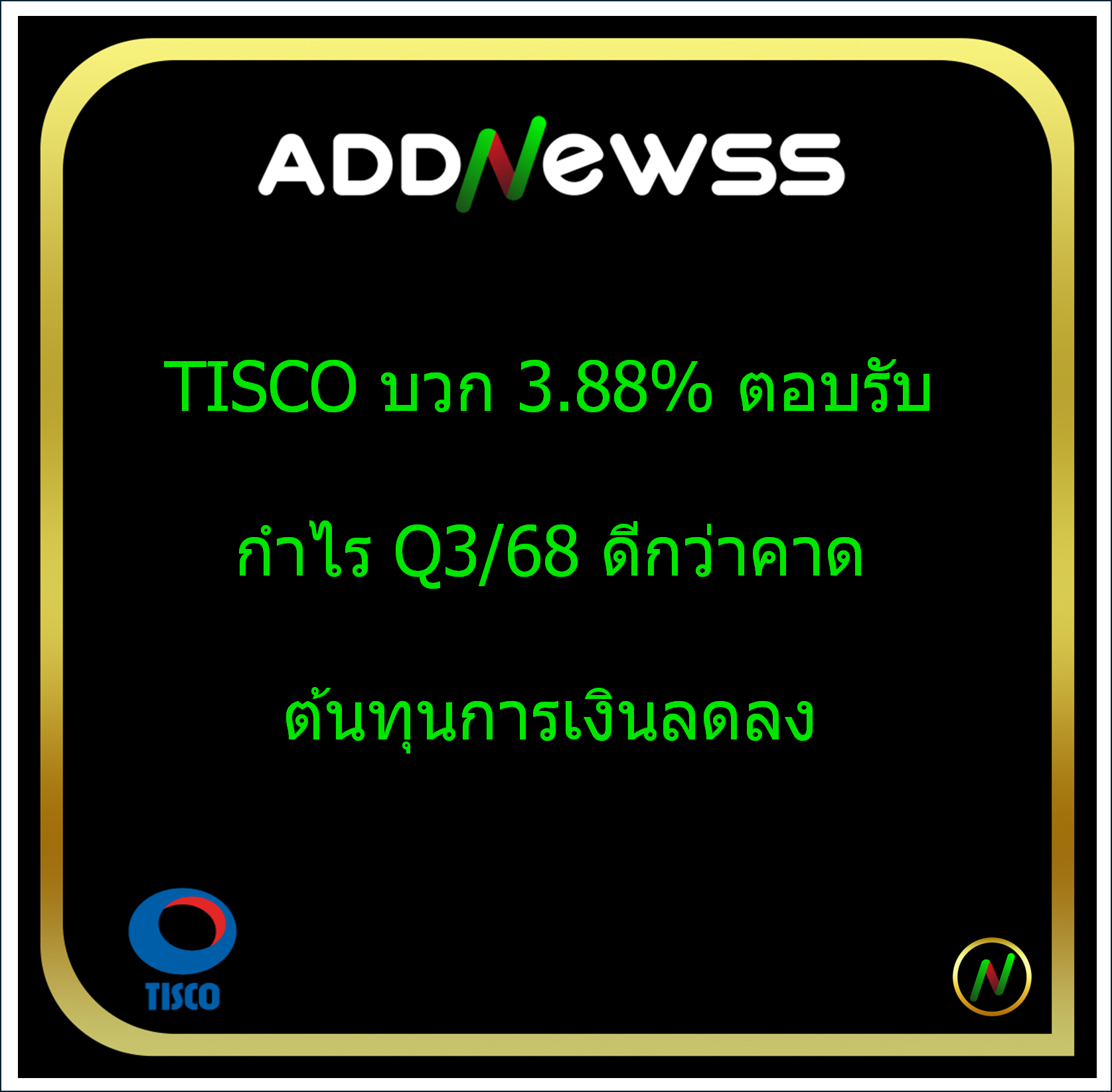

IQ > : TISCO บวก 3.88% ตอบรับกำไร Q3/68 ดีกว่าคาด NPL ลดลง-NIM เพิ่มขึ้น

Wed, 15 Oct 2025 10:35:51

สำนักข่าวอินโฟเควสท์ (15 ต.ค. 2568)--

TISCO บวก 3.88% เพิ่มขึ้น 4.00 บาท มาที่ 107.00 บาท มูลค่าการซื้อขาย 309.76 ล้านบาท เมื่อเวลา 10.17 น. จากราคาเปิด 103.50 บาท ราคาสูงสุด 107.00 บาท และราคาต่ำสุด 103.50 บาท

บล.ดีบีเอส วิคเคอร์ส ปรับคำแนะนำ บมจ.ทิสโก้ไฟแนนเชียลกรุ๊ป [TISCO] เป็น "ซื้อ" เดิม "ถือ" โดย TISCO รายงาน กำไรสุทธิไตรมาส 3/68 เท่ากับ 1.7 พันล้านบาท (+1.0%YoY, +5.3%QoQ) สูงกว่าที่ Bloomberg และประมาณการของเรา 8% ปัจจัยหนุน คือ รายได้ค่าธรรมเนียม และกำไรจากตีมูลค่ายุติธรรมเงินลงทุนสูงกว่าคาด แม้ต้นทุนเครดิตสูงกว่าคาดก็ตาม

สินเชื่อสิ้นไตรมาส 3/68 หดตัว -2.4% QoQ และลดลง -1.0%YTD (แต่เติบโตได้เล็กน้อย 0.2%YoY) โดยสินเชื่อภาคธุรกิจหดตัวมากกว่าสินเชื่อประเภทอื่น

NIM ขยายตัว จากต้นทุนการเงินลดลง ขณะที่ yield สินเชื่อทรงตัว ยังผลให้ NIM เพิ่ม +15bps เทียบ QoQ และ +9bps เทียบ YoY การควบคุมค่าใช้จ่าย (OPEX) ทำได้ดี โดยค่าใช้จ่ายดำเนินงานลดลง -0.3%YoY แต่เพิ่มขึ้น +4.4%QoQ อัตราส่วนต้นทุนต่อรายได้ (C/I ratio) อยู่ในระดับที่ควบคุมได้ดีที่ 43.4% ในไตรมาส 3/68 (เทียบกับ 45.7% ในไตรมาส 2/68)

คุณภาพสินทรัพย์ดีขึ้น NPL ลดลง -5.9%QoQ เป็น 5.3 พันล้านบาท โดยเป็นการลดลงของ NPL ในทุกกลุ่มสินเชื่อ ส่วน NPL ratio ลดมาที่ 2.31% สิ้นไตรมาส 3/68 (เทียบกับ 2.41% สิ้นไตรมาส 2/68 ) แม้ว่าสินเชื่อหดตัว ธนาคารตั้งสำรองในไตรมาส 3/68 สูงที่ 830 ล้านบาท (+132%YoY, +49%QoQ) หรือคิดเป็น credit cost 147bps ในไตรมาส 3/68 (เทียบกับ 99bps ในไตรมาส 2/68) สอดคล้องกับแผนการทยอยเพิ่ม credit cost กลับสู่ระดับปกติในปี 68 และรองรับความไม่แน่นอนทางเศรษฐกิจ ส่งผลให้ coverage ratio เพิ่มขึ้นเป็น 171% ณ สิ้นไตรมาส 3/68 (เทียบกับ 155% ณ สิ้นไตรมาส 2/68)

คาดกำไรสุทธิไตราส 4/68 จะลดลง YoY และ QoQ แม้สินเชื่อจะฟื้นตัวตามฤดูกาล แต่ NIM มีแนวโน้มแคบลง จาก ไม่มีรายได้ดอกเบี้ยพิเศษ (ซึ่งเกิดขึ้นในไตรมาส 3/68), มีผลกระทบจากการปรับลดอัตราดอกเบี้ยเงินกู้, และมีความเป็นไปได้ที่จะมีการลดดอกเบี้ยนโยบายอีกครั้งในไตรมาส 4/68 ด้านต้นทุนการเงินทยอยลดลง แต่ช้ากว่า yield ที่ลด ส่วน non-NII คาดว่าจะอ่อนลง QoQ ค่าใช้จ่ายดำเนินงานสูงขึ้นตามฤดูกาล แต่บางส่วนได้รับการชดเชยจากต้นทุนเครดิตที่ลดลง

ปี 69 มีแนวโน้มดีขึ้นจากต้นทุนเครดิตลดลง ทั้งนี้เราคาดว่าการตั้งสำรองพิเศษจะสิ้นสุดในไตรมาส 4/68 สินเชื่อคาดว่าจะขยายตัวดีขึ้นตามภาพรวมเศรษฐกิจและภูมิรัฐศาสตร์ที่ชัดเจนขึ้น ต้นทุนทางการเงินคาดว่าจะทยอยลดลง ส่งผลให้ NIM ขยายตัวได้ ขณะที่ค่าใช้จ่ายดำเนินงานยังอยู่ในระดับควบคุมได้ และรายได้ค่าธรรมเนียมคาดว่าจะดีขึ้น แม้รายได้ non-NII ยังเป็นตัวแปรไม่แน่นอน โดยรวม คาดว่ากำไรสุทธิปี 69 จะเติบโต +1.0%YoY (เทียบกับคาดว่าลดลง 3.9% ในปี 68)

ปรับคำแนะนำเป็นซื้อ (เดิมถือ) ปรับราคาพื้นฐานขึ้นเป็น 111 บาท โดยอิงกับ P/BV ปี 26F ที่ 2.1 เท่า (Mean+1.5SD) คาดการณ์ dividend yield ปี 68-69 ไว้ที่ 7.5% ทั้งนี้การเติบโตของกำไรในปี 69 ของ TISCO ที่ประมาณ 1% นั้นดีกว่าเฉลี่ยของกลุ่มธ.พ.โดยรวมที่คาดว่ากำไรจะลดลง -10%

โดย วรินทร ศิรินอก/รัชดา คงขุนเทียน

✅ หลังเข้ากลุ่มแล้ว

• โปรด อย่าเปลี่ยนชื่อกลุ่ม

• งดส่งสติกเกอร์ / รูปภาพไม่เกี่ยวข้อง

• สอบถามเพิ่มเติม ✉️ ทักแอดมินได้ตลอด

ขอบคุณที่ร่วมเป็นส่วนหนึ่งของกลุ่มคุณภาพครับ 🙏📈

📍ไม่พลาดทุกความเคลื่อนไหวของตลาดหุ้น คลิกเข้ากลุ่มเลย!

เข้ากลุ่มแจ้ง เตือน

ทักไปที่ Line นี้ได้นะครับ

Line id : @212ywubo