CPN

📰 ข่าว : https://addnewss.news/post?sp=CPN

👤 ผู้ถือหุ้นใหญ่ : https://addnewss.news/shareholder?symbol=CPN

👨💼 ผู้บริหาร ซื้อ/ขาย : https://addnewss.news/md?page=1&symbol=CPN

📑 รายงาน 246-2 : https://addnewss.news/246-2?page=1&symbol=CPN

💰 BigLot : https://addnewss.news/biglots?symbol=CPN

📊 Chart : https://addnewss.news/chart?symbol=CPN

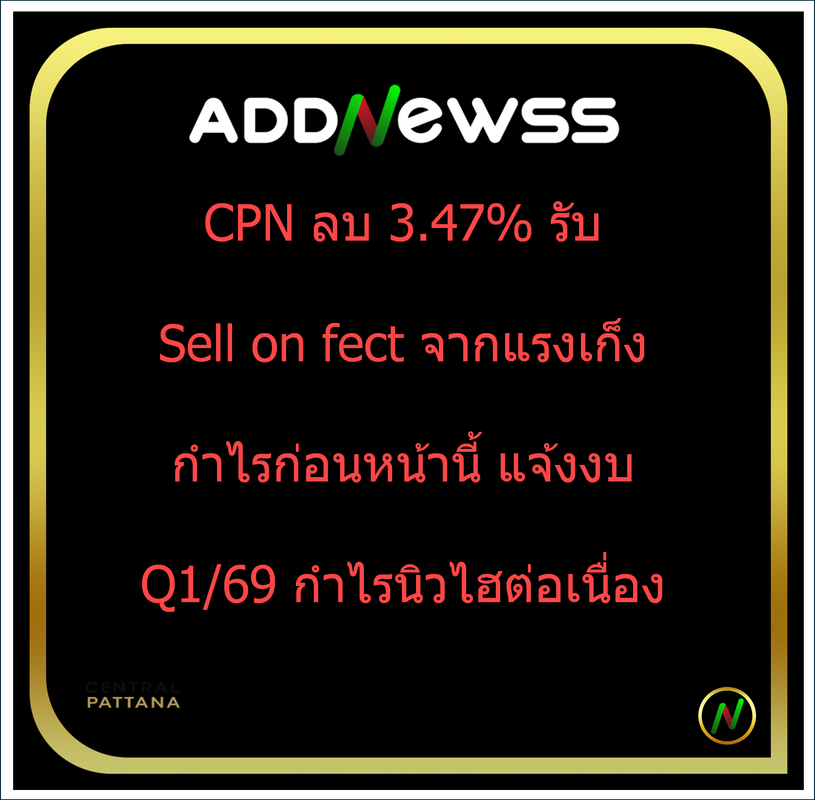

IQ >HILITE: CPN ลบ 3.47% รับ Sell on fect จากแรงเก็งกำไรก่อนหน้านี้ แจ้งงบ Q1/69 กำไรนิวไฮต่อเนื่อง

Mon, 18 May 2026 10:38:14

สำนักข่าวอินโฟเควสท์ (18 พ.ค. 2569)--

เมื่อเวลา 10.15 น. CPN ลบ 3.47% ลดลง 2.25 บาท มาที่ 62.50 บาท มูลค่าการซื้อขาย 205.19 ล้านบาท จากราคาเปิด 63.25 บาท ราคาสูงสุด 63.50 บาท และราคาต่ำสุด 62.50 บาท

นักวิเคราะห์ฯ บล.กสิกรไทย กล่าวว่า ราคาหุ้น บมจ.เซ็นทรัลพัฒนา [CPN] ที่ปรับตัวลงมาในวันนี้ แม้ว่า CPN จะรายงานผลการดำเนินงานไตรมาส 1/69 ออกมาทำสถิติสูงสุดใหม่ และภาพของธุรกิจยังคงแข็งแกร่ง แต่คาดว่าเป็น Sell on Fact ขายทำกำไรออกมาจากที่ก่อนหน้านี้มีแรงซื้อเก็งกำไรงบฯไตรมาสแรกของ CPN

ปัจจัยดังกล่าวกดดันราคาหุ้นของ CPN ในระยะสั้น ประกอบกับคาดว่าอาจจะกลับมากังวลเกี่ยวกับสถานการณ์ความตึงเครียดในตะวันออกลางอีกครั้ง หลังจากที่สถานการณ์ความขัดแย้งยังคงยืดเยื้อ อาจกระทบกับหุ้นในกลุ่มที่อิงกับการท่องเที่ยว เข้ามาเป็นปัจจัยกดดันราคาหุ้นเพิ่มเติม

อีกทั้งในช่วงไตรมาส 2 และไตรมาส 3 จะเป็นช่วง Low Season ของธุรกิจ โดยในช่วง 2 ไตรมาสนี้จะไม่มีการโอนที่อยู่อาศัยเข้ามา การโอนคอนโดมิเนียมจะเริ่มเข้ามาในไตรมาส 4/69 อีกครั้ง แม้มองว่าน่าจะยังคงมีรายได้จากค่าเช่าพื้นที่เข้ามาต่อเนื่อง แต่คาดว่าผลการดำเนินงานในตไรมาส 2 และไตรมาส 3 อาจชะลอตัวลงไปบ้าง ก่อนที่จะกลับมาเติบโตโดดเด่นในไตรมาส 4 อีกครั้ง จากการที่จะมีการเริ่มรับรู้รายได้จากศูนย์การค้าใหม่ที่เปิดให้บริการและการโอนที่อยู่อาศัย

ขณะที่ บล.กรุงศรี คงคำแนะนำ "ซื้อ" หุ้น CPN ราคาเป้าหมาย 72.0 บาท จากจุดเด่นมาจากแนวโน้ม EPS ที่โตได้สม่ำเสมอ บน uncertainty ที่ต่ำ ทำให้ยังเป็นตัวเลือกที่น่าสนใจในสภาวะที่เศรษฐกิจมีความเปราะบาง ราคาปัจจุบัน Trade ที่ PER ปี 69 ราว 15.1x ต่ำกว่าค่าเฉลี่ยของ CPN ในอดีต และต่ำกว่า PER หุ้นกลุ่ม commerce ที่ประกอบธุรกิจใกล้เคียงกัน ทำให้ยังน่าสนใจลงทุน

กรุงศรี มุมมอง slightly positive ต่อกำไรสุทธิ Q1/69 ที่ 4.97 พันลบ. (+18% y-y, +3% q-q) มากกว่าที่เราและตลาดคาดจาก % GPM และรายได้อื่นมากกว่าคาด โดยกำไรสุทธิโต +18% y-y มาจากกลุ่ม shopping mall ที่รายได้ยังโต ตามพื้นที่เช่าที่เพิ่มขึ้น y-y และ % GPM ยังสูง

ทั้งนี้ กำไรสุทธิ Q1/69 คิดเป็น 26% ของกำไรสุทธิทั้งปี 69 ที่ 19.2 พันลบ. (+2% y-y) โอกาส upside มี แนวโน้มกำไรสุทธิ Q2/69 คาดเพิ่มขึ้น y-y เพราะมีทั้ง shopping mall และโรงแรมเปิดใหม่ มองจุดเด่นการเติบโตของกำไรปกติปี 69-71 เฉลี่ย 8% CAGR และทำ new high ต่อเนื่อง

โดย จีรายุทธ จันทรงสกุล/ศศิธร ซิมาภรณ์

Symbols: CPN

Symbols: CPN

‼️‼️เข้ากลุ่มแจ้งเตือน ข่าวด่วนระหว่างเทรด

ทักไปที่ Line นี้ได้นะครับ

Line id : @212ywubo